Toàn cầu hóa đi cùng với việc càng ngày các hàng rào thuế quan được gỡ bỏ hay mức thuế nhập khẩu giảm hoặc về 0 nhờ vào các hiệp định thương mại tự do đã giúp cho hoạt động xuất nhập khẩu phát triển mạnh mẽ.

Với sự phát triển mạnh mẽ của hoạt động xuất nhập khẩu, thì một vấn đề rất được quan tâm đó là quy định về việc ghi nhận doanh thu bán hàng của hoạt động xuất khẩu. Chính vì điều này, IASB đã nghiên cứu soạn thảo và công bố IFRS số 15 vào ngày 28/5/2014 và áp dụng cho các năm hay giai đoạn tài chính bắt đầu từ ngày 1/1/2018.

Một trong những nguyên tắc mới quan trọng cần lưu ý tại IFRS 15 so với các quy định và chuẩn mực trước là việc xác định thời điểm ghi nhận doanh thu. Đối với hoạt động xuất nhập khẩu, việc xác định thời điểm và cách thức ghi nhận doanh thu trở nên phức tạp hơn so với các lĩnh vực kinh doanh khác do thời điểm chuyển giao rủi ro hay quyền kiểm soát với hàng hóa dựa vào các điều khoản Incoterms. Vậy Incoterms là gì và cần nhớ gì khi áp dụng với IFRS số 15, hãy cùng KLE tìm hiểu nhé!

Incoterms (International Commercial Terms) là bộ quy tắc gồm các điều khoản thương mại quốc tế, dùng để phân chia một cách chi tiết chi phí và rủi ro giữa người mua và người bán trong quá trình vận tải hàng hóa. Hiện nay, Incoterms 2020 là bản mới nhất, tuy nhiên vừa mới được ban hành và chưa phổ biến rộng rãi. Hiện tại bản 2010 có lẽ vẫn là bản được sử dụng rộng rãi và phổ biến nhất. Có một điều mà các bạn cần lưu ý, đó là Incoterms chỉ là tập quán trong thương mại quốc tế chứ không bắt buộc như là luật, các bên khi đàm phán và tham khảo rồi đưa vào trong hợp đồng thì khi đó mới phải thực hiện các nghĩa vụ theo Incoterms. Ngoài ra Incoterms bản sau không phủ nhận bản trước đó, nên dù cho Incoterms 2020 có ra đời thì các bản trước đó vẫn có hiệu lực tương đương và không bắt buộc các công ty phải sử dụng bản mới nhất.

Theo IFRS số 15, doanh thu được ghi nhận khi quyền kiểm soát đối với sản phẩm / dịch vụ được chuyển cho khách hàng. Đối với hoạt động xuất khẩu, theo Incoterms, thời điểm được ghi nhận doanh thu tương ứng với thời điểm rủi ro với hàng hóa được chuyển giao từ người bán sang cho người mua. Đây là thời điểm mà sau đó, bất kì tổn thất hay sự cố gì xảy ra với hàng hóa thì người mua phải chịu hậu quả của nó.

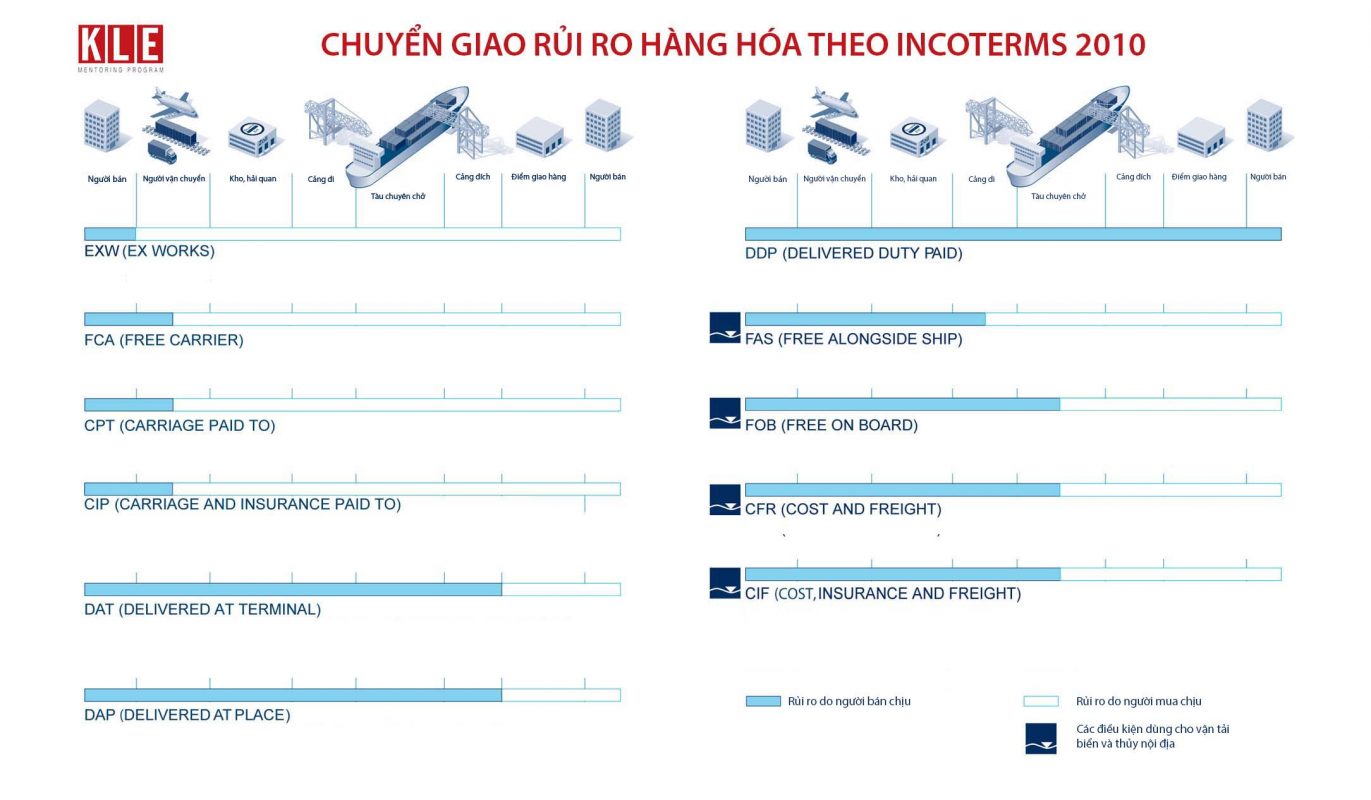

Ở bài viết này, KLE sẽ liệt kê thời điểm chuyển giao rủi ro hàng hóa từ người bán sang người mua cho 11 điều kiện của Incoterms 2010 là bản Incoterms đang được sử dụng rộng rãi nhất. Thêm vào đó, có 2 điều kiện các bạn nên ghi nhớ nhất đó chính là FOB và CIF, vì đây là 2 điều kiện được sử dụng phổ biến nhất trong giao dịch thương mại quốc tế.

- FOB: Rủi ro được chuyển giao sang cho người mua khi hàng hóa được người bán chuyển lên tàu chuyên chở. Người bán cũng chịu mọi chi phí như vận chuyển ra cảng, bốc hàng lên tàu đến khi hàng hóa được chuyển lên tàu.

- CIF: Rủi ro được chuyển giao sang cho người mua khi hàng hóa được người bán chuyển lên tàu chuyên chở. Với CIF rất nhiều bạn hay bị nhầm lẫn là rủi ro chuyển giao khi hàng hóa tới cảng đích, vì người bán phải trả tiền cước tàu để chở hàng đến cảng đích quy định, đồng thời phải mua bảo hiểm cho lô hàng này tuy nhiên mọi rủi ro liên quan đến hàng hoá đã được chuyển từ người bán sang người mua kể từ khi hàng được giao lên tàu.

- EXW: Rủi ro của hàng hóa được chuyển từ người bán sang người mua kể từ khi người mua nhận hàng tại kho của người bán.

- FCA: Rủi ro của hàng hóa được chuyển từ người bán sang người mua kể từ khi người chuyên chở nhận hàng tại điểm giao hàng chỉ định trong hợp đồng.

- FAS: Rủi ro của hàng hóa được chuyển từ người bán sang người mua kể từ khi người bán đặt hàng hóa an toàn song song với mạn tàu.

- CPT: Rủi ro của hàng hoá sẽ được chuyển từ người bán sang người mua kể từ khi người bán giao hàng cho người chuyên chở hàng hóa là hãng tàu hay hãng máy bay.

- CIP: Tương tự CPT, tuy nhiên người bán có thêm nghĩa vụ là mua bảo hiểm cho hàng hóa.

- CFR: Rủi ro của hàng hoá sẽ được chuyển từ người bán sang người mua kể từ khi hàng đã được bốc lên tàu ở cảng đi.

- DAT: Rủi ro của hàng hoá sẽ được chuyển từ người bán sang người mua kể từ khi hàng được giao tại bến quy định.

- ,11.DAP và DDP: Rủi ro của hàng hoá sẽ được chuyển từ người bán sang người mua kể từ khi hàng hóa được đưa đến địa điểm giao hàng đã quy định trong hợp đồng. DDP thì khác DAP ở việc người bán phải thông quan hải quan nhập khẩu nhưng không quá quan trọng khi xét về việc ghi nhận doanh thu bán hàng với kế toán.

Trên đây là điểm chuyển giao rủi ro của 11 điều kiện Incoterms 2010 để các bạn có thể áp dụng vào việc ghi nhận doanh thu hàng bán với doanh nghiệp xuất khẩu hàng hóa theo IFRS số 15.

KLE giúp người học (Mentees) đi từ mơ hồ đến có lộ trình chuẩn bị rõ ràng, nền tảng ACCA, kỹ năng thực tế và sự tự tin để bước vào nghề Kế toán – Kiểm toán – Tài chính. KLE không chỉ giúp Mentees thi đỗ ACCA mà còn trang bị toàn diện để gia tăng cơ hội việc làm ở Big4 và các Doanh nghiệp lớn. Ở KLE, chúng tôi coi sự nghiệp của Mentees như sự nghiệp của chính mình.