Cách tiếp cận dựa trên nguyên tắc và quy tắc

Nguyên tắc (Principles-based) | Quy tắc (Rules-based) |

Dựa vào một khung khái niệm thống nhất, đảm bảo các chuẩn mực nhất quán với nhau. | Các chuẩn mực kế toán chứa các quy tắc áp dụng cho từng tình huống cụ thể. |

Mang tính linh hoạt hơn, thường bao quát chung | Mang tính chặt chẽ hơn, thường chi tiết |

Khuyến khích sự đánh giá, đóng góp | Hạn chế sự đánh giá, tuy nhiên dễ so sánh và nhất quán với nhau hơn |

VD: IFRS | VD: US GAAP |

IFRS và Hội đồng Chuẩn mực Kế toán Quốc tế (IASB)

Chuẩn mực báo cáo tài chính quốc tế (IFRSs)

Các Chuẩn mực Kế toán IFRS do IASB ban hành, tiền thân của IASB là Ủy ban Chuẩn mực Kế toán Quốc tế (IASC)

Mục đích:

- Phát triển vì lợi ích của công chúng, yêu cầu cung cấp thông tin chất lượng cao, minh bạch và có thể so sánh được

- Thúc đẩy việc sử dụng và áp dụng nghiêm ngặt các chuẩn mực đó.

- Thúc đẩy hội tụ giữa chuẩn mực kế toán quốc gia và Chuẩn mực Kế toán IFRS

Ưu điểm | Nhược điểm |

(a) Tăng tính nhất quán và khả năng so sánh quốc tế của báo cáo tài chính. | (a) Chuẩn mực Kế toán IFRS có thể không đáp ứng được nhu cầu địa phương. |

Hội đồng Chuẩn mực Kế toán Quốc tế (IASB)

Mục tiêu:

- Cung cấp và ban hành các chuẩn mực báo cáo tài chính quốc tế.

- Thúc đẩy sử dụng và ứng dụng những chuẩn mực.

- IFRS Foundation giám sát các hoạt động của IASB.

Mối quan hệ của IASB và các cơ quan ban hành chuẩn mực khác

IASB đã hợp tác với các cơ quan ban hành chuẩn mực kế toán của từng quốc gia trong nhiều dự án nhằm hài hòa hóa các chuẩn mực kế toán trên toàn thế giới.

Khi xây dựng Chuẩn mực Kế toán IFRS, IASB tập trung vào những yếu tố cốt lõi và không quá phức tạp, vì nếu quá phức tạp thì sẽ không thể áp dụng trên phạm vi toàn cầu.

Hội nghị thường niên của IASB nhằm khuyến khích tranh luận và thảo luận về các vấn đề then chốt.

Quy trình thủ tục của IASB

Quy trình ban hành IFRS

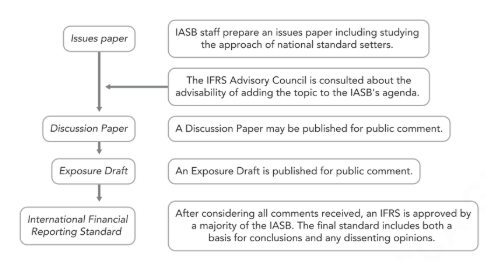

Bước 1:

- IASB chuẩn bị tài liệu về việc nghiên cứu một vấn đề mới và cách tiếp cận của các cơ quan ban hành chuẩn mực quốc gia.

- Thành lập Ủy ban tư vấn (The IFRS Advisory Council) và tham khảo ý kiến của họ về tính khả thi của chủ đề này.

Bước 2: Công bố Discussion Paper để lấy ý kiến công chúng.

Bước 3: Công bố Exposure Draft để lấy ý kiến công chúng.

Bước 4: Sau khi xem xét tất cả các ý kiến nhận được, một IFRS được thông qua bởi đa số thành viên IASB

Thời gian lấy ý kiến công chúng thường là 120 ngày. Tuy nhiên, trong các trường hợp đặc biệt, các đề xuất có thể được ban hành với thời gian lấy ý kiến không dưới 30 ngày.

Diễn giải chuẩn mực kế toán

Ủy ban Diễn giải IFRS (IFRS Interpretations Committee): Bổ sung tài liệu minh họa vào các chuẩn mực hiện có, sửa đổi chuẩn mực

Báo cáo bền vững

Khái niệm:

Bền vững là đáp ứng nhu cầu của hiện tại mà không làm tổn hại khả năng của các thế hệ tương lai trong việc đáp ứng nhu cầu của chính họ.

Tính bền vững không chỉ liên quan đến việc bảo vệ môi trường tự nhiên, mà còn bao gồm:

- Môi trường (Environment)

- Xã hội (Society)

- Kinh tế (Economics)

- Quản trị (Governance)

Nhu cầu về Báo cáo bền vững

Các nhà đầu tư và các bên liên quan: quan tâm nhiều hơn đến tính bền vững, bao gồm cả tác động mà một đơn vị gây ra đối với môi trường và xã hội, cũng như việc hiểu rõ mức độ đơn vị đó phụ thuộc vào các yếu tố này.

Các doanh nghiệp: muốn đảm bảo rằng họ có thể thu hút và giữ chân nhà đầu tư, đồng thời tạo sức hút đối với nhiều nhóm bên liên quan khác nhau.

Chuẩn mực Công bố Thông tin về Tính bền vững theo IFRS

Bộ chuẩn mực này sẽ cung cấp cho nhà đầu tư và các bên tham gia thị trường vốn thông tin về rủi ro và cơ hội liên quan đến tính bền vững của doanh nghiệp.

ISSB đã ban hành hai Chuẩn mực Công bố Thông tin về Tính bền vững IFRS đầu tiên vào tháng 6/2023, bao gồm:

- IFRS S1: Yêu cầu chung về công bố thông tin tài chính liên quan đến tính bền vững

- IFRS S2: Công bố thông tin liên quan đến khí hậu

IFRS S1

- Quy định các yêu cầu chung về công bố thông tin liên quan đến tính bền vững.

- Chuẩn mực này hướng doanh nghiệp tham khảo các chuẩn mực ISSB khác hoặc nguồn thông tin khác để đáp ứng yêu cầu chi tiết cho từng chủ đề

- Phạm vi áp dụng: Một đơn vị có thể áp dụng IFRS S1 bất kể họ lập báo cáo tài chính theo Chuẩn mực Kế toán IFRS hay theo các nguyên tắc hoặc thông lệ kế toán được chấp nhận chung khác

- Nội dung chính

IFRS S1 yêu cầu doanh nghiệp phải công bố cách họ quản lý các rủi ro và cơ hội liên quan đến tính bền vững theo bốn nhóm chính:

- Quản trị (Governance)

- Chiến lược (Strategy)

- Quản lý rủi ro (Risk management)

- Chỉ số và mục tiêu (Metrics and targets)

IFRS S2

- Quy định các yêu cầu chung về công bố thông tin liên quan đến khí hậu

- Hiện tại chưa có các chuẩn mực ISSA khác được ban hành

KLE giúp người học (Mentees) đi từ mơ hồ đến có lộ trình chuẩn bị rõ ràng, nền tảng ACCA, kỹ năng thực tế và sự tự tin để bước vào nghề Kế toán – Kiểm toán – Tài chính. KLE không chỉ giúp Mentees thi đỗ ACCA mà còn trang bị toàn diện để gia tăng cơ hội việc làm ở Big4 và các Doanh nghiệp lớn. Ở KLE, chúng tôi coi sự nghiệp của Mentees như sự nghiệp của chính mình.